Con la Circolare n. 2/E del 24 febbraio 2026, l’Agenzia delle Entrate ha fornito le prime istruzioni operative relative alla nuova detassazione degli incrementi retributivi previsti dalla Legge di Bilancio 2026 (Legge n. 199/2025).

La misura introduce un’importante agevolazione fiscale destinata ai lavoratori dipendenti del settore privato e chiarisce le modalità con cui i datori di lavoro dovranno applicare l’imposta sostitutiva nelle buste paga. Vediamo nel dettaglio come funziona l’agevolazione, chi può beneficiarne e quali adempimenti sono richiesti alle aziende.

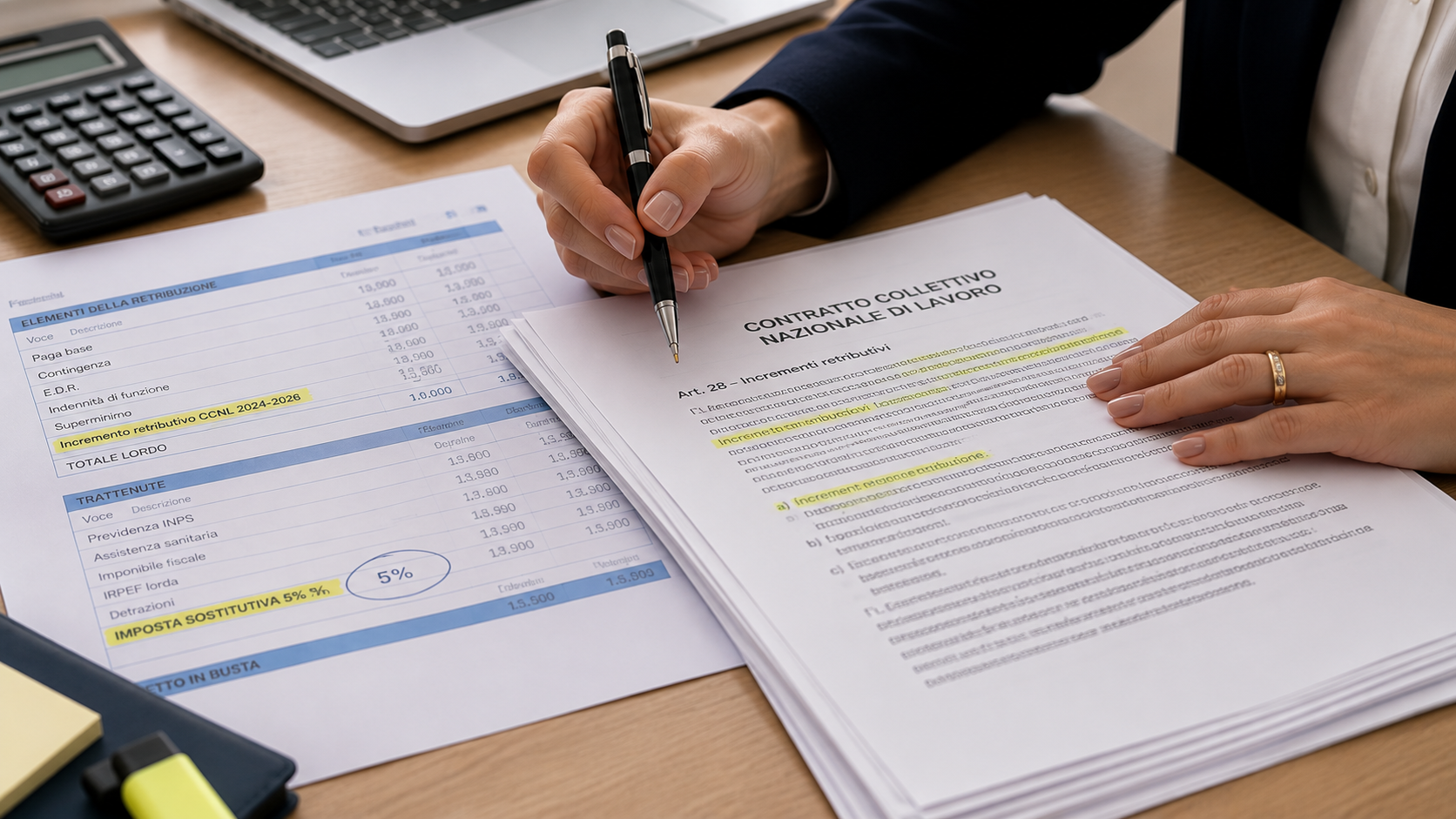

In cosa consiste la detassazione dei rinnovi contrattuali

La Legge di Bilancio 2026 prevede l’applicazione di un’imposta sostitutiva del 5% sugli incrementi retributivi corrisposti nel corso del 2026 in attuazione dei contratti collettivi sottoscritti negli anni 2024, 2025 e 2026.

L’imposta sostitutiva prende il posto della tassazione ordinaria IRPEF e delle relative addizionali regionali e comunali, consentendo ai lavoratori che possiedono i requisiti previsti di beneficiare di un trattamento fiscale più favorevole. In termini pratici, l’applicazione dell’imposta sostitutiva al 5% consente, a parità di incremento retributivo previsto dal rinnovo contrattuale, di riconoscere un importo netto in busta paga più elevato rispetto a quello che deriverebbe dall’applicazione della tassazione ordinaria.

Chi può beneficiare dell’agevolazione

La detassazione è riconosciuta ai lavoratori dipendenti del settore privato che, con riferimento all’anno d’imposta 2025, abbiano percepito un reddito da lavoro dipendente non superiore a 33.000 euro. Un ulteriore elemento di interesse riguarda il fatto che non è previsto alcun limite massimo di imponibile fiscale agevolabile nell’anno.

Perché l’agevolazione sarà applicata dalle paghe di luglio 2026

Sebbene la misura sia stata introdotta dalla Legge di Bilancio, l’applicazione operativa ha richiesto alcuni passaggi tecnici indispensabili.

L’Agenzia delle Entrate ha infatti reso disponibili le istruzioni operative e i codici necessari per la gestione dell’agevolazione soltanto con la Circolare n. 3/E del 24 giugno 2026. Successivamente, le software house hanno provveduto ad aggiornare i programmi utilizzati per l’elaborazione delle buste paga, rendendo disponibili le implementazioni tecniche solo nei giorni successivi. Lo slittamento dell’applicazione alle buste paga di luglio non dipende quindi da una scelta dei datori di lavoro o degli Studi professionali, ma dai tempi tecnici necessari per la pubblicazione delle istruzioni ufficiali dell’Agenzia delle Entrate e per il conseguente aggiornamento dei software gestionali utilizzati per l’elaborazione delle paghe.

Per questo motivo, l’applicazione dell’imposta sostitutiva e l’eventuale riconoscimento degli arretrati decorreranno dalle elaborazioni delle paghe del mese di luglio 2026. L’applicazione della misura a partire dalle elaborazioni di luglio non comporta la perdita del beneficio maturato nei mesi precedenti. Gli eventuali arretrati spettanti dall’inizio del 2026 saranno infatti riconosciuti direttamente nelle buste paga di luglio, secondo le modalità operative definite dall’Agenzia delle Entrate.

Gli adempimenti richiesti alle aziende

Per consentire la corretta applicazione dell’imposta sostitutiva nel Libro Unico del Lavoro (LUL), le aziende dovranno acquisire da ciascun lavoratore avente diritto una specifica dichiarazione di responsabilità. Si tratta di un adempimento indispensabile affinché il datore di lavoro possa applicare correttamente il beneficio fiscale previsto dalla normativa.

Entro quando deve essere consegnata la dichiarazione

Per consentire una corretta gestione delle elaborazioni, è necessario rispettare alcune precise tempistiche. In particolare:

- la dichiarazione dovrà essere compilata e restituita allo Studio entro il 31 luglio 2026;

- il beneficio fiscale sarà applicato esclusivamente ai lavoratori per i quali sarà stata acquisita la documentazione richiesta;

- non potranno essere prese in considerazione dichiarazioni incomplete o compilate solo parzialmente.

È quindi importante che le aziende raccolgano tempestivamente tutta la documentazione necessaria dai propri dipendenti.

Il supporto dello Studio

L’introduzione della nuova detassazione rappresenta un’importante opportunità per i lavoratori interessati, ma richiede anche una corretta gestione degli adempimenti amministrativi e delle tempistiche operative. Per questo motivo lo Studio resta a disposizione delle aziende clienti per supportare la raccolta della documentazione e garantire la corretta applicazione dell’imposta sostitutiva nelle elaborazioni delle buste paga.

Hai altri dubbi riguardanti la gestione dei rinnovi contrattuali? Contatta il nostro studio per una consulenza dedicata con i nostri esperti.

Hai bisogno di una consulenza personalizzata?